2025年8月20日、日経平均株価は42,888円55銭で引けた。

前日の高値圏から一転し、平均足は陰転を示し始めている。

これまでの力強い上昇トレンドに一服感が漂い、テクニカル・ファンダメンタル両面から見ても重要な局面に差し掛かっている。

本稿では、日足・週足の平均足を用いたテクニカル分析に加え、国内外の経済環境や業種別の動向を踏まえて今後の展望を探る。

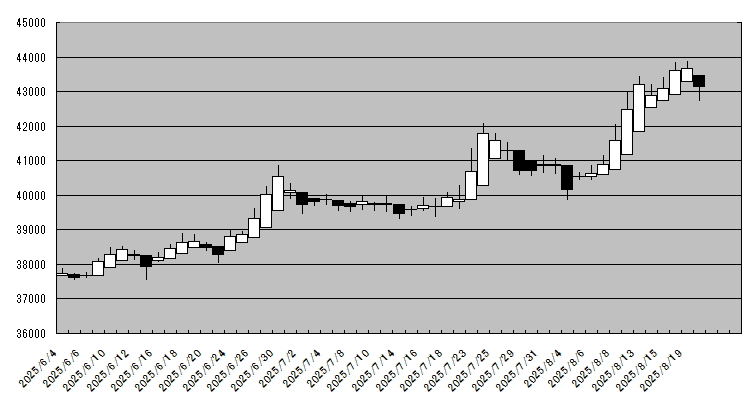

250820日経平均平均足

日足の平均足から読み解く転換サイン

直近の日足平均足は「陰線」となり、10連続陽線で続いてきた強気基調に初めてブレーキがかかった。

8月20日の平均足は始値43,459円、終値43,109円、下値42,724円と、前日までの上昇の勢いに陰りを見せている。

特に注目すべきはATR(14日)が662円まで拡大している点で、ボラティリティが急上昇していることを示す。

これは短期的な方向転換の兆候として意識されやすい。

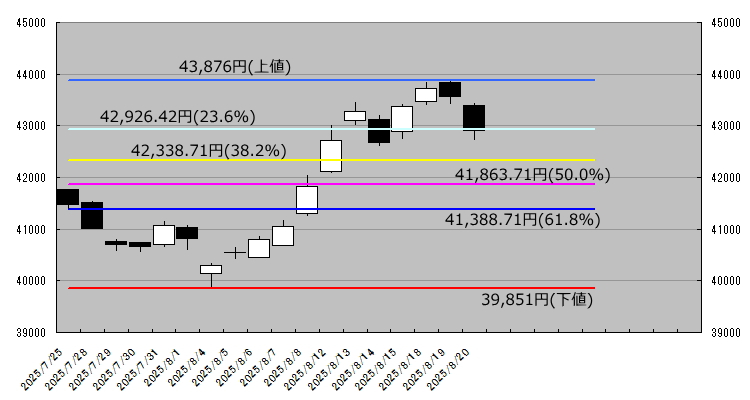

フィボナッチ分析では、直近スイングの高値43,876円と安値39,851円を基準とすると、23.6%戻し水準が42,926円に位置しており、今回の下落でほぼこの水準に接近した。

今後は38.2%戻しの42,338円付近が下値支持として注目されるだろう。

250820日経平均とフィボナッチ

週足の平均足と長期トレンド

週足ベースでも19週続いた陽線基調が一服し、今週は陰転の兆しを示している。

週足平均足の高値は43,876円、安値は42,724円で、13週移動平均(40,126円)との乖離幅が大きくなっていたことから、テクニカル的には調整が入りやすい局面だ。

過去のパターンを振り返ると、長期上昇トレンド中に2~3週の調整を挟む動きは頻繁に見られており、今回も一時的なスピード調整に留まる可能性が高い。

ファンダメンタル分析:経済指標と政策環境

ファンダメンタル面では、7月の米国CPIが市場予想を下回ったことでFRBの利下げ期待が再燃している。

日本国内では円安基調が続き、輸出企業の収益押し上げ要因となる一方で、輸入物価の上昇を通じて消費マインドを圧迫するリスクが残る。

また、政府は補正予算編成を検討しており、インフラ投資やエネルギー対策が株式市場への支援材料となっている。

海外市場の動向も無視できない。

米国株は堅調に推移しているが、中国経済の減速懸念が再び意識されており、外需関連株には上値の重さが見える。

業種別の現況と予測

業種別では、ハイテク・半導体関連が世界的な需要増を背景に引き続き堅調である一方、内需関連株は円安によるコスト増に直面している。

金融株は長期金利の上昇期待を背景に底堅さを維持し、商社株は資源価格の動向に左右されやすい。

短期的にはエネルギー、素材、ハイテクの三本柱が相場を牽引する見込みだが、消費関連や小売りは慎重な見方が広がる。

セクター間の二極化が進むことで、個別株選別の相場色が強まりやすい局面といえる。

今後の見通しと投資戦略

短期的には42,300円~41,300円の押し目を試す可能性があるが、中期的には40,000円台前半で下値が固まれば再び上昇基調に回帰する展開が期待される。

テクニカル的にも移動平均線の上昇トレンドは維持されており、大局的には強気相場が継続している。

投資戦略としては、調整局面での押し目買いに妙味があり、特に業績改善が明確な半導体・AI関連銘柄やエネルギー株への分散投資が有効と考えられる。