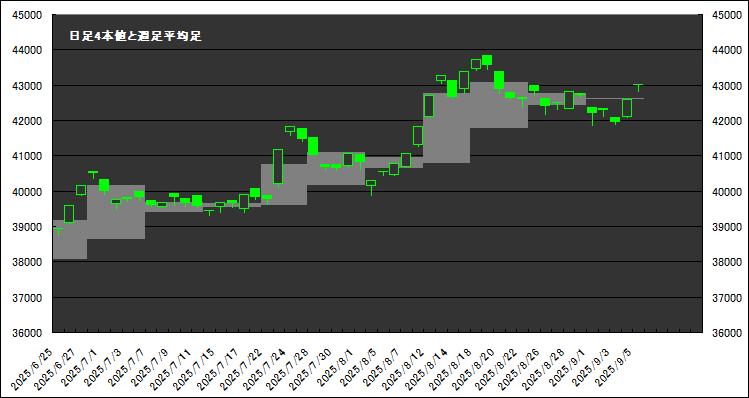

2025年9月5日、日経平均は43,018.75円で引け、直近レンジの上側で粘った。

日足平均足は陽転、週足は強気継続で中期上向きの骨格は維持されている。

フィボナッチでは23.6%(42,926円)を明確に取り返し、次の焦点は43,200円台の上抜け可否だ。

米雇用の弱さで9月FOMC利下げ観測が強まる一方、国内は秋の日銀会合や長期金利の波乱が変数となる。

以下、テクニカルとファンダメンタルを整理する。

テクニカル概況(平均足・移動平均・価格帯)

当日の実値は始値42,983円・高値43,220円・安値42,784円・終値43,019円。

日足平均足はHA始値=42,270円・HA終値=43,002円で陽線。

5日線=42,407円、20日線=42,727円、60日線=40,780円。

終値は5日線・20日線の上に位置し、短期~中期の上向きバイアスを再確認できる。

週足平均足はHA始値=42,591円・HA終値=42,609円・高値=43,221円・安値=41,835円で小陽線継続。

上値圧力は43,200円台、下値は42,300円台の押し目帯が機能している。

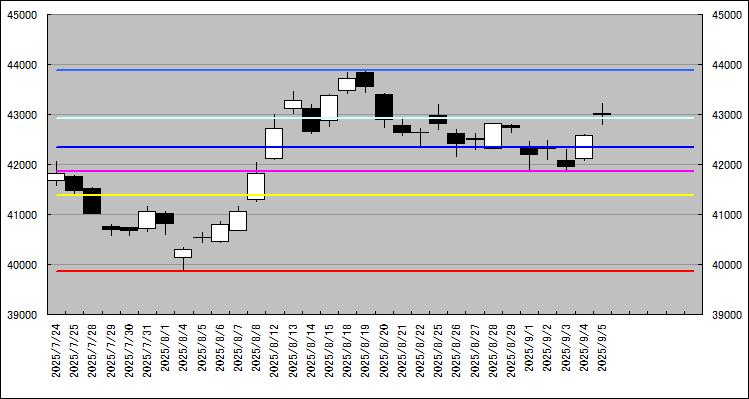

フィボナッチ(直近スイング:高値43,876円/安値39,851円)

- 23.6%:42,926円(本日回復→目先の支持に格上げ)

- 38.2%:42,338円(割れで調整加速リスク)

- 50.0%:41,864円

- 61.8%:41,389円

転換点の見立て:23.6%(42,926円)を維持しつつ、43,200~43,300円の重いゾーンを上抜けできるかが短期強弱の分岐。

突破なら43,876円の戻り高値試しへ。

逆に42,926円を明確割れなら42,338円→41,864円の押し目候補を順に試すシナリオ。

ファンダメンタル背景(直近の外部環境)

米雇用統計:

8月NFPは+22千人と弱く、失業率4.3%。雇用の減速で9月FOMC利下げ観測が一段と強まった。株は失速も、債券は利回り低下で反応。公式リリースでも「8月の雇用は小幅増」と明記されている。

為替・金利:

弱い米指標を受け、ドルは対円で軟化する局面が目立つ。金利低下観測がドル売り・円買いを誘発しやすい地合いだ。

日銀のスタンス:

7月会合で政策金利据え置き(0.5%)としつつ、物価・賃金次第で年内追加利上げの余地。8月のエコノミスト調査でも10月利上げ観測が優勢に。長期ゾーンのJGBはボラティリティ高く、30年債利回りが3%台後半に達する場面もあった。

当日の国内市場トーン:

引け値は43,018.75円で2週間ぶり高値圏。自動車や景気敏感に買い戻しが入った。

業種別の現況と見通し

- 半導体・電子部品:AI投資の流れは不変。世界指標の変動で短期は振れやすいが、押し目は拾われやすい地合い。米金利低下観測はバリュエーションの支え。

- 自動車:為替の円高気味は逆風も、関税・政策ニュースが好感されやすく、本日はセクター牽引役。米需要の底堅さが下支え。

- 銀行:長い金利の上振れは利鞘改善要因だが、ボラ拡大で短期は乱高下注意。日銀のタカ寄りシグナルが強まる局面では相対強さを発揮。

- インバウンド・小売:消費は足元持ち直し基調。為替の振れや海外景気減速の波及を注視しつつも、中期テーマとして底堅い。

戦略とシナリオ

- 強気継続シナリオ:42,926円(23.6%)上での推移が続き、43,200~43,300円を上放れ→43,876円トライ。ブレイク後の押し目は43,000±100円想定。

- 調整シナリオ:42,926円割れ→42,338円→41,864円での反応を確認。週足の強気(土台)は維持されており、中期では押し目買い優位。

- 時間軸:来週までは米金利と為替のブレ次第。FOMC前の「良い材料=株高、悪い材料=利下げ思惑で金利低下→ハイテク支え」の逆相関を織り込み、値幅は43,300~42,300円帯を中心に想定。

まとめ

日経平均は陽転した日足平均足と小陽線維持の週足が示す通り、中期の上向き基調は不変だ。

目先は42,926円の死守と43,200円台の突破がカギ。

米雇用の弱さが利下げ思惑を強める一方、国内長金利の変動と日銀の次の一手がボラの源泉となる。

節目の攻防を丁寧に追い、押し目は機動的に拾う。