概況(テクニカル)

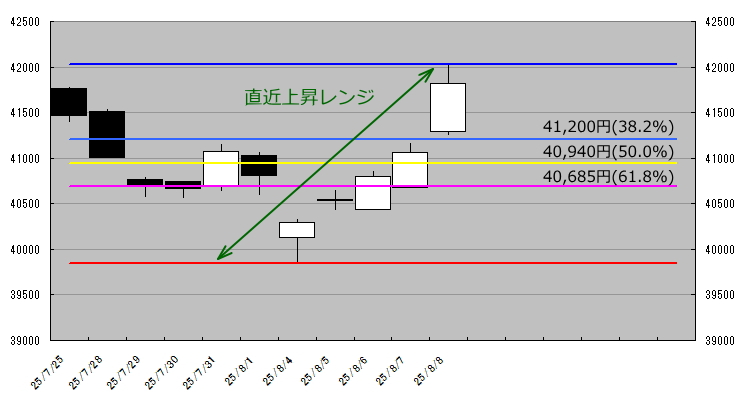

8月8日の日経平均は終値41,820円。

日足の平均足は4日連続の陽線で実体拡大、直近の勢いを素直に示した。

高値は42,033円まで迫り、7/24の年初来高値42,066円(当社計測)に再接近。

目先のレジスタンスは42,050~42,200円、ここを明確に上抜けば42,500~43,200円の上値トライが視野に入る。

直近14日ATRは約640円で、来週前半は41,200~42,500円を中心とする値幅を想定したい。

サポートは直近スイング(39,850→42,034円)からのフィボナッチで41,200円(38.2%)→40,940円(50%)→40,685円(61.8%)。

短期の転換警戒ラインは日足平均足の始値 40,731円割れ。

中期では週足平均足の始値 40,287円を維持する限り、基調は上向きと判断する。

25年8月8日直近スウィングとフィボナッチ

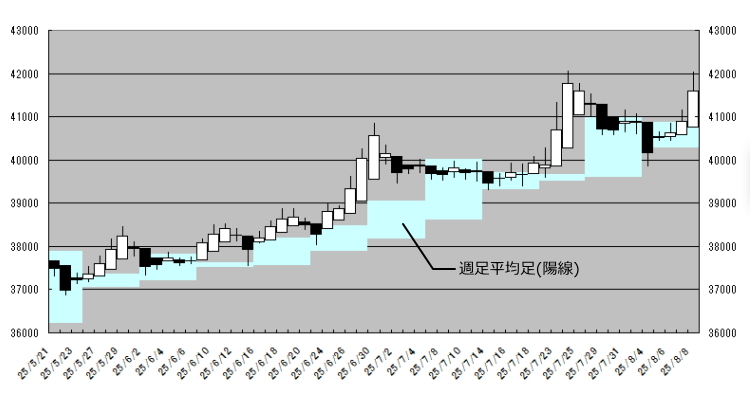

週足のシグナル

週足平均足は陽転継続。

上ヒゲを残しつつも実体は前週並みで、押し目を作りながら高値圏を固める形。

週足の平均足終値は依然40,879円圏にあり、価格と平均足の乖離が拡大している(=勢いの伸長)。

来週、実体を保ったまま高値更新に踏み込めるかが中期トレンド加速の条件だ。

25年8月8日日足平均足と週足平均足

ファンダメンタルズの現在地

7/30~31の日銀会合サマリーは、基調判断の改善とインフレ見通しの上方修正を示しつつ、年内の利上げ可能性に含みを残した。

コミュニケーションの軸足を「基調インフレ」から「実際の物価・見通し・需給ギャップ・期待」へ移すべきとの意見が明記され、トーンはややタカ派寄りだ。

一方、総務省統計の6月CPI(総合、前年比)は+3.3%。

雇用も失業率2.5%とタイトで、賃上げ定着と物価の粘着性が示唆される。

為替は8月8日の米ドル/円終値が146.84近辺。

輸出採算の追い風は維持され、外需・グローバル循環株に資金が入りやすい地合いだ。

広くは、同日の東証ではTOPIXが3,000台を明確に回復・終値3,024.21。

日本株のベータ面でも追い風が吹いた一日だった。

セクター動向と見通し

8日の地合いは全面高に近く、輸出関連(自動車・電機・精密)と情報通信、商社が牽引。

ゴム製品など素材系も相対強さを見せたとの当日サマリーが出ている。

金利観測が揺れる中で銀行は押し目拾いの資金と戻り売りが交錯、不動産は長期金利の先高観から選別色が強い。

今後1~2週間は、半導体サプライチェーンとAI関連の受注・見通し、自動車の北米販売・為替感応度、銀行のNIM改善期待と与信が主軸。

日銀が「年内利上げの扉」をわずかに開けたことで、メガバンク>地銀の相対強さが続く一方、金利敏感の不動産・高配当ディフェンシブには一進一退を見込む。

トレード戦略の要点(8/8時点)

- 強気シナリオ:42,200円を終値で突破→出来高伴えば42,800~43,200円。上値メドは直近スイング幅(約2,180円)の半値~全値押し返しを想定。

- 中立/レンジ:41,200~42,500円。ATRベースでのバイ・ザ・ディップが機能。

- 弱気転換:40,731円(日足平均足始値)割れで短期失速、40,685円(61.8%)~40,287円(週足平均足始値)の防衛力を検証。

きょうの結論

「平均足は上。節目は4.2万台前半。」

ファンダ面でもCPI・賃上げ・為替と追い風が並び、年初来高値の再突破は十分現実味。

もっとも、日銀のタカ派化シフトは金利敏感株の頭を抑えうる。

価格で確認しつつ、強いところに乗るのが正解だ。

(外部リンク)Google finance(グーグルファイナンス)日経平均株価